Защо да измерваме и докладваме ESG?

Всеки бизнес може да предприеме стъпки към намаляването на негативни ефекти върху околната среда и обществото чрез дейността си. Макар и това да изглежда като времеемка и трудна задача, е напълно постижимо с правилните напътствия и примери.

Към момента задължението от Европейската Комисия по Non-Financial Reporting Directive (NFRD) важи за компании с повече от 500 служители или за компании от обществен интерес. Изискват се данни по екологични фактори, корпоративно отношение към служителите, социална ангажираност, борба с корупцията, демографско разпределение в компанията и други. Целта е фактите да са обективни, така че успехите и затрудненията на компанията да бъдат видими и разбираеми.

Макар не всички бизнеси да са задължени да отчитат нефинансовите си усилия и стратегии, все повече стават тези, които го правят доброволно. Отчитането и докладването на ESG кампаниите показва отговорност и ангажираност. Също така гради доверие в служителите и клиентите на компанията. Не на последно място – привлича интереса на инвеститори и потенциални клиенти.

През октомври тази година Европейската Комисия обяви новата директива за докладване на ESG, Corporate Sustainability Reporting Directive (CSRD). Какво значи тя за бизнесите в ЕС и как да се подготвим за предстоящите ESG доклади? Нека разгледаме процеса на изготвяне на ESG стратегии и цели отблизо.

Кои са първите стъпки в ESG измерването?

Събирането на данни е първата стъпка в измерването на ESG.

„Опитът ни показва, че работата по корпоративната устойчивост в над 90% от компаниите започва с докладване – организира се процесът, запознава се екипът с това какво предстои, създава се режим на работа и започва събирането на данни“, казва Невена Давидова, мениджър на denkstatt Bulgaria.

Но какви данни да събираме?

Отговорът е различен за всеки бизнес и зависи от ESG целите на бизнеса. За да се идентифицират тези цели, се минава през процес, наречен materiality assessment, или оценка на значимите теми. В този процес се разглеждат всички дейности, които се извършват при създаването на продукта, който предлага компанията. Идентифицират се най-важните елементи за успеха на компанията, както и най-важните елементи за заинтересованите страни в компанията. Най-често това се установя чрез интервюта и квалитативни данни, събрани от заинтересованите страни и интереси в компанията – както вътрешни, така и външни.

Чрез оценка на значимите теми се установяват CSR и ESG инициативите, в които си струва компанията да инвестира време и ресурси. В зависимост от резултатите инициативите могат да бъдат свързани с подобряване на трудовите стандарти по веригата на доставките, намаляване на въглеродните емисии или приобщаване на малцинства в компанията например.

Едва когато интересите, инициативите и целите на бизнеса са ясни, може да започне процесът на събиране на данни.

Разбира се, един от най-лесните начини за събиране на данни са вътрешната информация, до която вече компанията има достъп.

„Голяма част от данните най-лесно се проследяват чрез счетоводство. Освен счетоводните данни, данните, които събира отдел Човешки Ресурси е друга страна на монетата, която решава голяма част от уравнението,“ казва Маргита Колчева, ESG експерт в Yettel Bulgaria.

Трудности и препятствия в измерването на ESG

Най-голямото изпитание пред бизнесите спрямо отчитане на ESG е липсата на унифицирана рамка за отчитане. Отсъствието на единичен метод предразполага компаниите да представят ESG резултатите си в светлина, далеч по-добра от реалната. Тази съмнителна практика съвпада със значението на „зелено измиване“ – стратегия, чрез която бизнесите привличат инвеститори и клиенти, които са съзнателни към околната среда, макар и техните практики да не са такива.

Скорошен пример за това е Deutsche Bank. През 2021 г. Щатската агенция Securities and Exchange Commission (SEC), която наблюдава за манипулация на пазара, започна разследване по твърденията на банката за устойчиви инвестиционни фондове. Вътрешнофирмен доносник е сигнализирал, че банката е преувеличава за устойчивите си обещания.

Именно заради това е ключово компаниите да избират най-откритите методи за докладване на ESG. Все пак главната цел на докладването е корпоративна прозрачност и посоки за подобрение.

Кои са най-популярните методи за измерване на ESG?

На пазара фигурират много независими инструменти за ESG оценки.

Едни от най-широко разпространените глобални стандарти за публично отчитане на икономически, екологични и социални въздействия са възложени от Global Reporting Initiative, или GRI.

Стандартите на GRI включват както екологични мерки, така и социални и корпоративни. Включват се категории като енергийна консумация, потенциални ефекти върху биоразнообразието, емисии, водна консумация и подобни. От социална гледна точка се разглеждат фактори като недискриминация, равни възможности за развитие, безопасна и здравословна работна среда и други.

От голямо значение е, че при следването на глобален индекс като GRI трябва да се вземе предвид, че всяка компания има определени локални регламенти, с които трябва да се съобразява.

Когато избираме инструмент за измерване на ESG, е важно да се вземе предвид обсегът му върху трите аспекта на ESG – екологичното, социалното и корпоративното развитие. Най-добрите инструменти, като GRI, уцелват всички компоненти на ESG, а други се фокусират върху едва един или два компонента на цялостната стратегия.

„В последно време се появиха различни калкулатори и онлайн инструменти, предлагайки оценка на ESG представянето, повечето от които обаче са свързани предимно с „E“ – Environment частта. Особено популярни стават например такива, които правят опити за изчисление на въглероден отпечатък, но те често имат сериозни методологически пропуски и затова не може да се разчита само на тях”, казва Невена Давидова.

Конкретно за измерване на намаляване на въглеродни емисии и декарбонизация, често използван инструмент е Science Based Targets Initiative, или SBTi. Инициативата споделя научно обосновани цели за компании и помага с тяхното обективно оценяване и валидиране.

Друг инструмент на пазара е Sustainalytics, които изготвят корпоративен ESG рисков рейтинг. Този рейтинг помага на компаниите да анализират кои са ESG факторите, които могат да повлияят на дългосрочното финансово състояние на компанията.

Освен че могат да се ползват инструменти, бизнесите могат да се консултират с ESG специалисти и консултанти.

Какво предстои за ESG докладването в ЕС?

През октомври 2022 г. бяха обявени най-новите изисквания за ESG доклади – Corporate Sustainability Reporting Directive. Тази редакция на предишната директива, Non-Financial Reporting Directive, отново идва от Евопейската Комисия с цел унифициране на стандартите в ЕС. Директивата подкрепя Европейската Зелена Сделка, набор от мерки с цел борба с климатичната криза.

Новата директива разширява изискването за ESG докладване към много повече бизнеси в ЕС. Всички регистрирани компании в регулираните пазари ще трябва да спазват новите мерки. Очаква се CSRD да влезе в сила 2024 г., като бизнесите ще докладват за данните, събрани през 2023 г. Микро и малките бизнеси ще се включват в CSRD едва 2026 г.

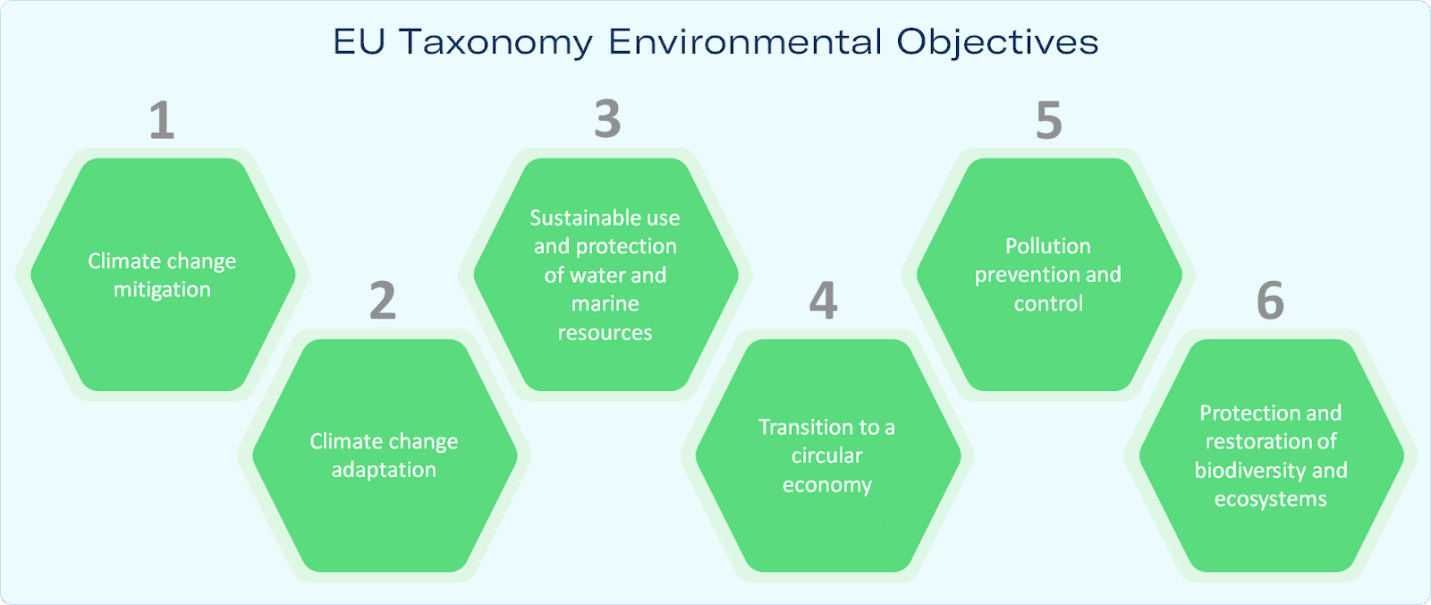

Докладваната информация ще трябва да съответства с EU Taxonomy, системата, която обединява екологично устойчивите икономически дейности.